はじめに 第一生命企業型確定拠出年金 DC(個人型も同様) の選び方

確定拠出年金を選ぶとき、たくさんありすぎて迷っちゃいますよね。

第一生命もほんと数が多くて困ると思います。

今回は超初心者向けに

確定拠出年金の選び方をレクチャーしますので最後まで読んでくださいね。

最後まで読んだ方は、年金もらう年になったとききっと、高確率で幸せになれると思います。

そしてこのブログを見つけたことをよかったと思って頂ければと思います。

企業型DCも元に書いていますが、個人型も結論一緒なので個人型の人も読み進めてもらえればOKです。

企業型DCって

やらないと損なの?

はい。損です。絶対やってください。

①投資で儲けが出た時(運用益)の税金が掛かりません。

通常、株式の特定口座の場合、儲けから20%程度税金が掛かります。100万儲けたら20万引かれるイメージです。それだけでもかなりお得ですね。

②マッチング拠出という制度があり。

あなたの会社でこれがあるなら是非やりましょう。

マッチング拠出とは自分で掛け金を増やす事です。

給与から引かれている時点で、所得税、住民税控除がありますので、この時点で節税されています。大体、収入にもよりますが、20%は引かれているはずです。簡単に言うと、1万円入れて二千円投資で負けたとしてもチャラということです。

給与もらってから投資するより税金面で得してるって事ですね。

つかえる人は最大限に使うべきものなのです。

やらない理由はないです。

商品って?

商品っていうのは、なんか物に聞こえちゃいますが、保険とか投資信託(現金を株とかに変えてまとめたもの)を商品っていいます。

現金を毎月給与から引かれた部分を何かの商品に振り分けるってことです。

振り分けないと、ただ現金を積み立てているだけってことです。超無駄なことしているってことです。

元本確保型商品 と 投資信託(元本確保型以外)

元本確保型商品

と

投資信託(元本確保型以外)

があります。

その中で、定年まで10年以上ある方は、投資信託を選ぶのが必勝パターンです。

元本保証は、儲けの税金分の特が少ないですから、確定拠出年金以外で貯めてください。

投資信託(株式)というと、怖いイメージがあると思いますが、全然怖いものではありません。

細かく売買しているひとは大きく損害を出す方がいますが、世界の経済が成長すれば、世界の株価も上がります。短期では機能しませんが、10年-15年以上の長期では右肩上がりになっている過去の歴史があります。

お金で持っていても、毎年インフレといってお金の価値は下がっています。そういうことを考えてもお金で持っているということ自体がリスクと覚えておいてください。

では細かくみます

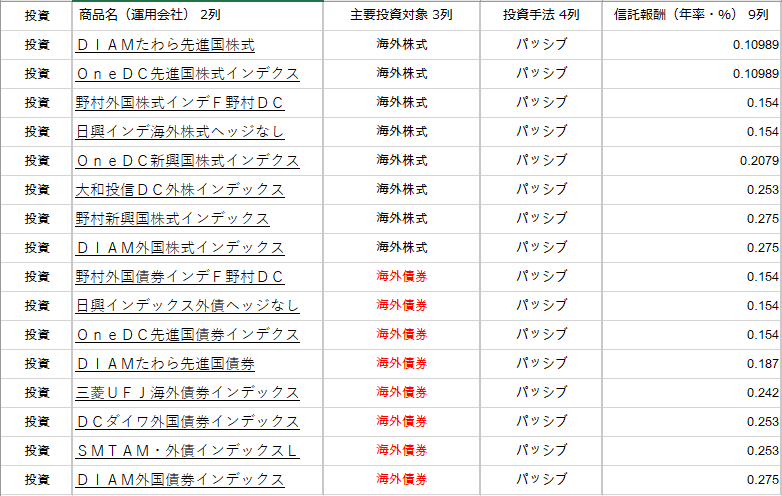

細かく見たいのですが、とんでもない数があります。いきますよ。

分からなくてもいいですリンクを貼っておきます。全部見なくてもいいので下へすっ飛ばしてください。

数が多いですよね。。。

あーあ、わかんね。という人ほど以下を見てくださいね。かんたんに書いていますから。

これからいらないものを外します。

まず、元本保証は外しました。

また、投資信託から、信託報酬率が0.3%を超えるものは×です。ましてや1%なんてありえませんからね。これは運用会社の儲けです。少ないほうがいいのです。

アクティブと書いてあるのも×です。アクティブが長期運用でパッシブ(インデックス)と書いてある商品に勝つのは難しいからです。(詳しくは書きませんが、これが世界共通の投資理論です)

日本も外しましょう。日本は今後、人口が減っていきます。経済成長は消費が無いと成長しません。人口が減ることは投資リスクなのです。アメリカか、全世界に投資です。

債券より長期では株式のほうが拡大していくのが世界経済というものです。だから株式に投資なのです。

REITというのは不動産です。何度いいますが株式です。株式に投資します。やはり長い年月では株式には勝てません。また、株価が落ちると土地も下がりやすく分散効果も少ないため、株式だけでいいと思います。

結論として、

〇日本は外します。外国株式とします。

〇アクティブは外します。パッシブと書いてあるものにします。

〇債券ではなく、REITでもなく、株式に。

あー難しい!!!

わかんねーーー。

という言葉が聞こえました。

では、私が選んでおきます。

それを省いたのがこちら↓

とりあえず外国債券も入れておきましたが、これだけになりました。

かなり減りましたね。

オススメ銘柄

ずばりです。その中で手数料が最安の

DIAMたわら先進国株式(これを買うことは、世界をまとめて買うことです)

まだありますがこれでいいと思います。

私、言い切ってしまいました。

もちろん投資は自己判断ですよ。

必ず守ること

この2つは、急な世界情勢の変化で30%~50%程度長い年月で下がるときがあるとあるかもしれません。でも世界成長は、長期では右肩上がりなのです。

そのときに絶対に株式トレーダーぶって、途中で売ったりしないことです!!!

絶対です。

移管しても、戻すタイミングが分かりませんよね?また、下がってから移管してしまう可能性が高いです。

株は上がるのも下がるのも、プロですら難しいのに分かるわけがないのです。

一番儲かるのは死んだふりなのです。死んだふりですよ。出し入れしないことが右肩上がりの世界経済に乗れることなのです。

これが守れないなら、買わないで下さい。

これを守れるのであれば、10年で2倍以上も夢ではありません。20年で4倍以上です。30年で8倍以上。どう思いますか。

どうしますか。死んだふりできますか。

これが資産を蓄えてるひとの手法になります。

真似ないと一生お金に困るんです。

困らない老後のためにきょうから設定しましょう!

また、暴落時少しでもなめらかにしたいあなたは、上記債券

野村外国債券インデF野村DC

を何割かいれることでもいいです。

※大富豪ウォーレンバフェットは、株式:債券は9:1と言っています。

超安全でも5:5ぐらいです。

でも15年以上あるのであれば、たわら先進国株式100%でもいいと思います。

債券を多くするとリターンが減ります。

60歳まで下ろせないですから、途中波があろうとも、最後に上がっていれば問題ありません。

これが世界経済の成長に投資するということなのです。

これが株式ですからね。絶対に売ったり買ったりしないでください。

では、幸せな老後を祈っています。

さて、きょう今からやりましょう!

コメント