2022年10月より企業型DCが少しだけ変わります。

私の働いている会社でも変わって説明会をしていましたがさて、今後はどのようにすればいいのかを見てみましょう。

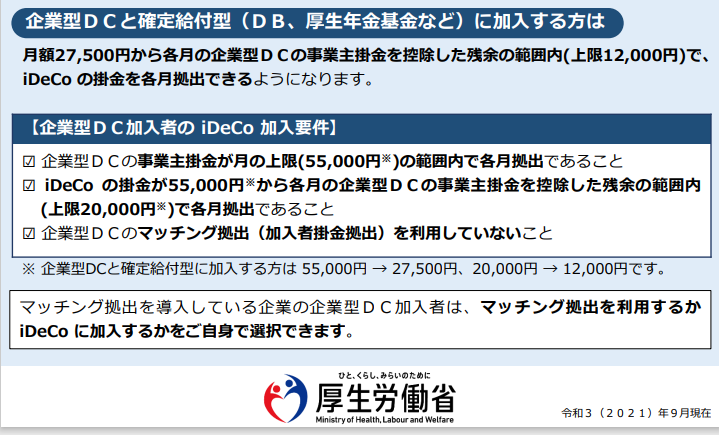

iDeCo併用可能に

企業型DCに加入してる大半はiDeCoに今まで加入出来ませんでした。(一部規約等ある企業は除く)

マッチング拠出といって、自分で追加で拠出して運用する方法を取るしかありませんでした。(これもマッチング拠出のある企業のみです)

とはいっても、会社で運用している会社にはいい商品なくて、やっぱり、証券会社で運用したいよね。ってひとも多かったはずです。

これからは、マッチング拠出しなければ、iDeCoに入れるようになったので、自分の好きな商品を買えるようになりました。

選択肢が増えてうれしい改正です。

特に、S&P500や全米株式に投資したくても商品が無いなんてよくある話でした。

でも、iDeCoが得かマッチング拠出がいいかはひとによって変わります。

掛け金は上記になります。

掛け金がiDeCoとマッチング拠出じゃ変わるのです。

ここをまずは調べることですね。

事業主掛金により選択は変わりますが、iDeCoのほうが多く拠出できたり、マッチング拠出のほうが多く拠出できるひとが居ます。

できれば、こういう制度は満額掛けたほうが有利ですので、iDeCoとマッチング拠出のどちらがいいか、一度調べてみるのがよろしいかと思います。ほぼかわらないなら、好きな銘柄でiDeCoがいいかと思いますが、運用会社も良くていい商品揃っているなら、無理にiDeCoにせずとも、マッチング拠出の楽でいいですね。これは、会社の内容を要チェックしてみる価値ありです。

加入年齢、受給開始年齢が変わっています。

2022年の改正の復習です。

65歳未満から最大70歳未満に加入可能年齢が変わっています。

高齢でも加入できますね。

そして、受給開始も60歳~75歳まで選択できるようになっています。

あと、少々細かな記載はありますが、今回は割愛させていただきます。

これは高齢化が進んでいますので当たり前にいいですね。

受給開始が遅く出来るのは私にとってもメリット大です。

お金を使うタイミング非課税枠はすこしでも後延ばししたいですからね。75歳まで伸ばせるとかなり税金面でお得ですね。

そういう、わたしの選択は

わたしの場合、10月以降の拠出上限は調べると

マッチング拠出 月20,000円

iDeCo 月12,000円

となっていました。

わたしの働いている会社では、S&P500も無いし、VTIに準ずる投資信託もありません。

いいところ、MSCI-KOKUSAIの全世界株式しかありません。信託報酬も0.275%と高いです。

まぁ、しかたありません。

全世界株式に満額拠出ですね。

非課税枠は最大限利用します。これが王道です。

NISAと確定拠出年金は最大に利用していくつもりです。

結構、企業型DCといえど、信託報酬が高い商品多いんですよね。

こういうところに引っかかって、初心者は運用って難しいって思うところですね。そして、元本保証型に切り替えたりするんですよね。

やっぱりこういうのは、人生の早いうちにつける知識ですね。

あーん。わかんない。面倒なのでやーめよっ。

って言っているあなた。

だめですよ。

生涯で数百万円レベル損しているかもしれません。

今すぐ調べてくださいね。

みなさんの老後に幸あれ。

コメント