私の日本生命確定拠出年金(企業型DC)の運用成績を公表します。

いきなり結果から。

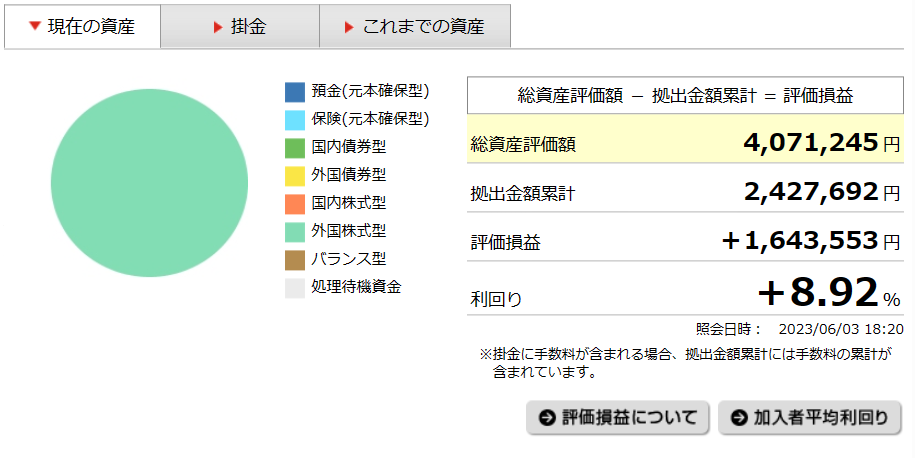

運用成績は8.92%と非常によいです。

加入者平均利回りも確認できますので見てみましょう。

こんな感じです。

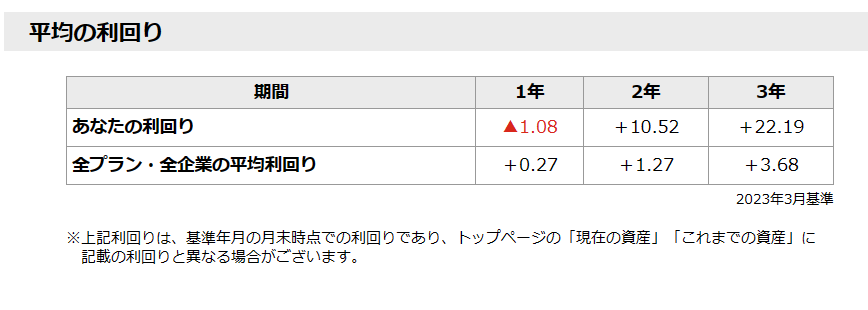

期間でこんな感じ

こんなもんですよね。投資の勉強をしていない方も含まれると全体で3年だと3パーセント程度の利回りです。

これでも、普通預金よりいいね!って思っている方多し。と思います。

私の会社の人達はそんな意見でしたので。

私は何も知らないふりで聞くばかり。

あー、そうですかって。。

外国株式なんて、リスク高いんでしょっていう金融の意識レベルですから。

金融投資サイトを読んでいる方は日本ではかなり金融リテラシーが高い方になりますね。

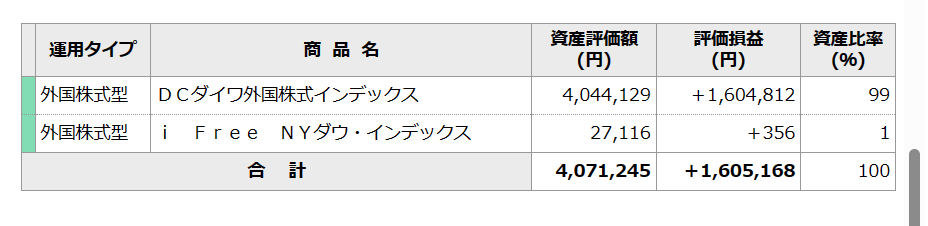

私の商品はというと、

ほとんどすべて、DCダイワ外国株式インデックスです。

NYダウインデックスもありますが、今年少しウォッチ用に購入しただけです。

NYダウはボラティリティも高く米国株の恩恵は受けられますが、確定拠出年金のような扱いには正直向いていないと思っていますのでこれ以上は買いません。

まぁ、外国株式インデックスオンリーですね。

この投資信託はMSCIコクサイの指数連動です。

信託報酬は企業型DCは基本的に高いので0.275%

これしかないから仕方ありません。

これがiDeCoならもっと安いのですが拠出できる金額が少なくなるため仕方ありません。

企業型DCの場合、信託報酬も1.7%を超えるものもあったり、信託報酬が0.7%で5年間ずっとマイナスな安定収益追求型ファンドと銘打っている銘柄があったりほんとうにこのあたりは確定拠出年金企業型DCの商品は自由ですね。

だから私たちがしっかり選ぶしかないのです。

これから、20年から30年だとすると、銘柄選びは大事です。

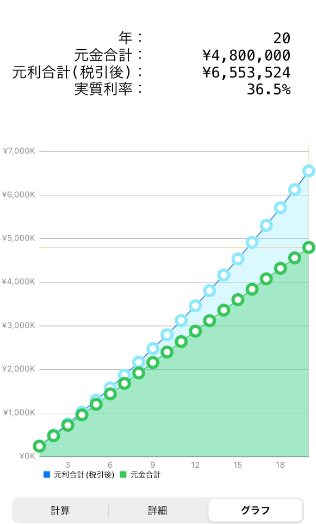

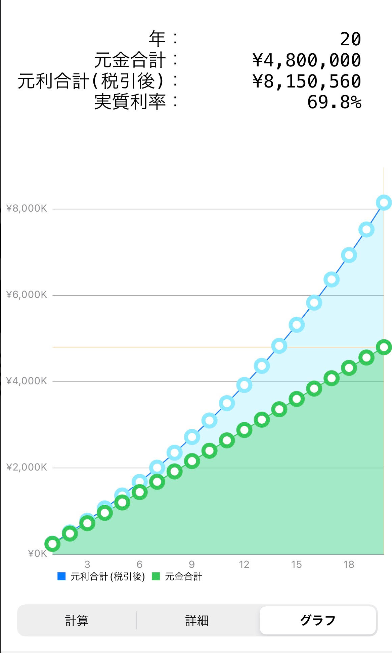

ちなみに今回、20年間2万円積み立てでこんなシミュレーションをしてみました。

3%から行ってみましょう。

20年で655万円になりました。

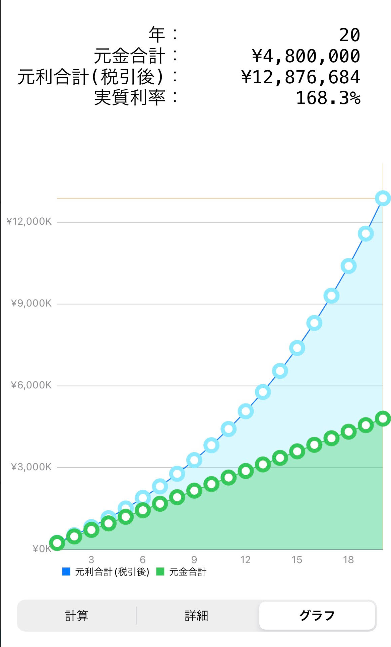

では、5%ならどうでしょうか。

20年で815万まで跳ね上がりました。

今度は9%

20年で1287万円です。桁が変わりましたね。銘柄を最初に選んだ銘柄違いだけです。

3%の運用していたひとと9%の運用していた人ではもう明らかですね。

けど、もっと大事なことはですね。

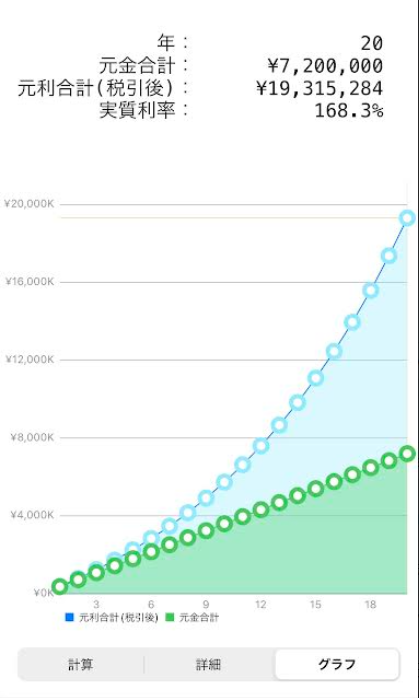

積み立て金額を増やすことです。

マッチング拠出するってことです。

9%運用で1万円増やして3万円の積み立てにしてみましょう。

行っちゃいましたね。2000万円問題解決。

これ、20年でやりましたが、20代で就職したら、60歳で40年間ですから。

知識だけあればどうにでもなりますね。

私も、20歳のころにインデックス投資が整備されていて、このような知識を付けたかった。

でも3万円の20年間でこの数字は魅力あります。

9%は現在の私のニッセイの数字で出していて出来すぎですが、現実的には5~6%と考えておけば20年の長期で考えれば達成可能な数字です。

マッチング拠出は満額入れて、全世界株式へ投入。

これだけで、若ければ老後補完できます。

ちなみにいうと、NISAより先にiDeCoですからね。

所得税、住民税の控除がありますから、順番は間違わず、iDeCoか企業型DCをまず初めにやりましょうね。

では、たのしい老後をお楽しみください。

コメント