55歳までの皮算用

55歳でリタイヤを掲げましたが、皮算用してみます。

2021年2月1日から考えたいと思います。

2月現在です。

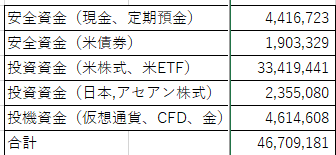

投資金額は、米株式、ETF、日本株、投機資金で計算します。

40,172,880円です。

今回、債券は低く見積もりたいので現金扱いとします。

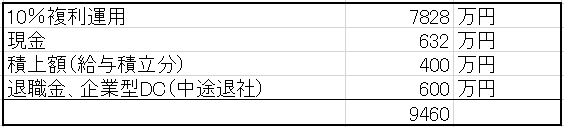

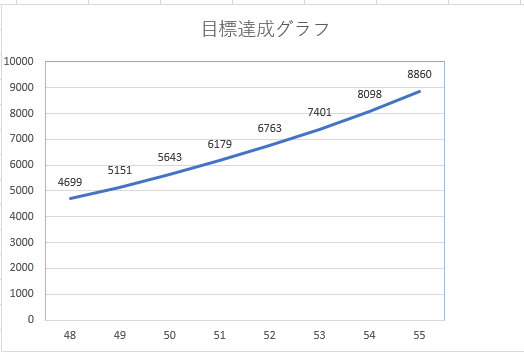

55歳での運用予測です。

債券を外し、QQQ、S&P500、仮想通貨での設定をしている為高めの10%運用としています。ここ最近のNASDAQ保有比率上げれば不可能ではないと思います。これからの次世代テクノロジーは進歩し続けると私は思っていますので。また、ビットコインもわたしは肯定派ですので、7年で倍以上は軽く当たり前に動くと思っています。

退職金を含まない投資金額がグラフのようになれば理想です。

給与積み上げ分も投資に回しますが、一応そのまま積み上げで計算します。

皮算用では、55歳時点で9,460万になる計算です。

他保有資産(株式以外)として1800万円分の保有があります。これは無いものとして考えます。

では、60歳の年金受給までの計算をします。

55歳からの支出

支出計算です。

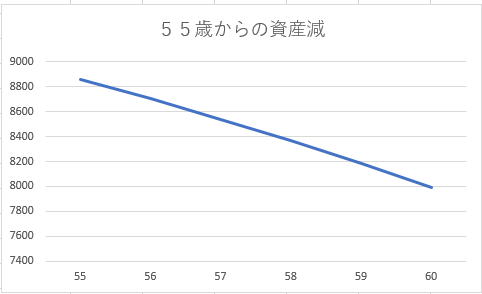

年金受給まで55歳から60歳まで年間支出480万円 (600万 税引き前)とします。

初年度600万引き出し後、8860万円の運用とします。

5%運用で600万(税引き480万円で生活)

まっすぐ見えますが緩やかに急降下しています(笑)

これでも60歳では7992万円残ることになります。働かないとやっぱ1000万くらいは減りますよね。

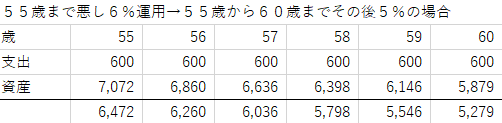

ちなみに55歳まで6%運用だった時の目減りです。

大きく違いますね。

年金額は

まずはねんきんネットで調べましょう。

国の登録はほんと手間が掛かりますね。

なんとかやりましたが、マイナポイントとかもそうでしたが、民間に比べひと手間多い感じでした。

話が脱線しました。。

調べると、55歳まで納付して以後入れない場合、今まで納付していた額で夫婦で65歳にもらえる額が

年225万でした。(あくまで推定です。計算が間違っているかもしれません)

60歳からもらうとすると、24%のダウンになりますので171万円

月換算で14万です。

なんかこれだけ、がんばってきたのにこれだけなんですね。。。最後まで払わないということも影響大です。これは払ってもいいですが。。。一応試算として払わない方向で計算しておきます。

60歳からは450万を生活ベースとします。

ねんきんを差し引くと

毎年、279万の不足です。

結局?

60歳で7992万で運用益が279万(税前348万)出るのかってことですね。

4.4%の運用で大丈夫です。

ということは、

元本減らさず、

S&P500(または全世界または全米)と米国債でいけますね。

減っても全然問題ありませんし、比率を変えればもっと資産増加しそうです。

わたしも引退したからって投資の勉強やめるわけではないですしね。

ちなみに運用がよくない場合は?

60歳まで運用が振るわなかった場合の投資資金残高は5279万円です。

348万をねん出するには6.6%の運用を繰り返さないと目減りします。

では3%運用で目減り計算します。

計算は省きますが78歳で破綻します。

では4%運用では82歳で破綻します。

では、支出を70歳から400万にして4%運用、229万(税引き前286万)これでも86歳で破綻。

それを5%運用にしても93歳で破綻。

55歳で早く少ない年金をもらって、60歳で5000万くらいじゃ、だめだってことですね。

やはり60歳で8000万ですね。

結論

あと7年は景気上昇である必要がある。

QQQ、S&P500はしっかり上がる必要がある。

55歳までが勝負である。

55歳以降で支出を下げれば問題はないが、それなりの生活水準で生きたいので55歳までの運用の最大限化をしていきます。

これが最近QQQ比率を上げた理由になります。

コメント