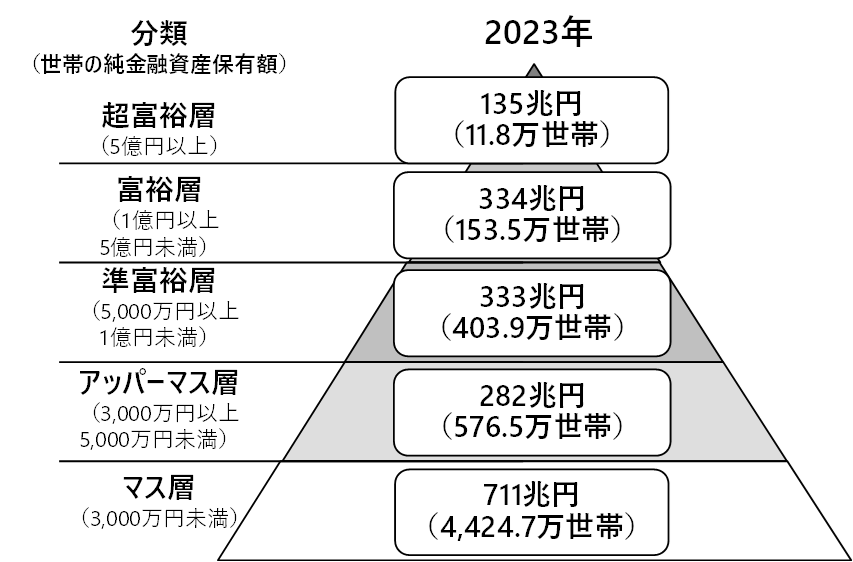

ネットでよく見る富裕層は何%みたいな野村総研のピラミッドをよくみることがありますが、どう感じてますか?

出所:国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」およびNRI「生活者1万人アンケート調査(金融編)」、「富裕層アンケート調査」などからNRI推計。

富裕層は2〜3%とかゆーてますけど。

たしかに、全世帯だと2〜3%だろうけどさ、20歳で富裕層と60歳で富裕層じゃまったく景色が違いませんか?ということを考えてみてもいいかなと。

事業の後半積み重ねで上手くいった人、サラリーマンで昇給昇格してしていき後半が溜まっていく一方の人、退職金もらってまとまったおかねが入る人、相続でお金が入る人。

圧倒的に人生後半の方が有利な方が多い。

そのような統計データはネットでなかなかありませんでしたので、AI(ジェミニ)に聞いてみました。

推論もありますから、すべてを信用しないでくださいね。でも、ほぼあっているとわたしは思います。

結果はこんな感じでした。とりあえず今回の結果は50歳以上としました。以下が結果です。

ーーーーーーーーーーーーーーーーーーーーーーーーー

〇一億円以上の金融資産を持っている50歳以上のひとは全体の%ではなく50歳以上で何パーセントですか?

一億円以上の金融資産を持っている50歳以上の方は、同年代の中で**「上位約5%〜9%」**(およそ10人〜20人に1人)の割合に位置すると推測されます。

この数字は、一般的に語られる「富裕層は全体の2〜3%」という数字よりも高い割合になります。その理由を含め、統計データに基づいた詳細な内訳を解説します。

1. 【結論】年代別の立ち位置

複数の統計(野村総合研究所、PGF生命、金融広報中央委員会など)を統合すると、50歳以上で金融資産1億円以上を持つ方の割合は、以下のレンジに収まります。

• 50代:上位 約3%〜5%

• 60代(還暦時点):上位 約7%〜9%

• 70代以上:上位 約8%〜10%

つまり、50歳以上の「上位1割以内」には確実に入っており、さらに細かく見ると「上位5〜7%前後」という非常に限られた層(富裕層)に属しています。

2. データで見る「1億円」の壁

なぜ数字に幅があるのか、2つの主要なデータを比較すると実態が見えてきます。

① PGF生命「還暦人(かんれきびと)に関する調査」(2022年・2023年)

60歳を迎える男女(2,000名)を対象とした調査では、金融資産(預貯金だけでなく株式・保険なども含む)が「1億円以上」と回答した人の割合は以下の通りです。

• 2022年調査:9.7%

• 2023年調査:7.8%

• ※ただし2024年調査では平均貯蓄額が減少傾向にあります。

このデータからは、60歳時点ではおよそ10人に1人弱が1億円以上の資産を持っていることが分かります。退職金や相続が重なるタイミングであるため、全世代平均よりも高い数値が出ます。

② 野村総合研究所「純金融資産保有額の階層別推計」(2023年)

日本全体の「世帯」を対象とした調査です。

• 1億円以上(富裕層・超富裕層):全体の約3.0%

この「3%」は、資産の少ない20代〜40代も含んだ日本全体の数字です。日本の個人金融資産の約6割は60歳以上が保有しているため、50歳以上に限定すれば、この「3%」という数字は2倍〜3倍(6〜9%程度)に跳ね上がります。

3. 注意点:「貯蓄」と「資産」の違い

よく「60代で1億円持っているのは1%しかいない」という記事を見かけることがありますが、これは**「預貯金(銀行預金など)」**に限ったデータ(金融広報中央委員会などの世論調査)を引用しているケースが多いです。

• 預貯金のみで1億円以上:約1%(非常に稀)

• 金融資産全体(株・投信・保険含む)で1億円以上:約5〜9%(富裕層)

1億円以上の資産を持つ方の多くは、現預金だけでなく株式や債券などで運用しているため、前者の「1%」ではなく、後者の数字が実態に近い立ち位置となります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

というAI結果が出ました。

50歳~60歳だと富裕層は10%弱って言われると野村総研のデータばかり見ていると結構多いなって気がしませんか?でも実社会を見ていると裕福な生活をしている年配者は多く見えたりしている実感もありこのデータはあながち嘘ではないとわたしは感じています。

退職金とか相続とか、人生後半でまとまったおかねが動く場合、投資しているひとは後半の複利がとてつもなく大きい場合が多いのかなと。

他の年齢層だとこういうAIではこのような回答でした。

• 30代:約0.1%〜0.3%(極めて稀な成功者)

• 40代:約1%〜2%(ビジネスや投資の成功が形になり始める)

• 50代:約5%〜9%(役職定年、子育て終了、相続などで一気に増える)

だそうです。

こんな感じで自分の年齢層の中で考えるとまた違う数字と出会えませんか?

このように質問をアッパーマス層の40歳とか条件を替えて質問すればいいのですからね。

このブログはFIREの内容ですから、もう1つ読み間違いしやすいデータを出してみます。

所得のはなしです。

FIREの時は中央値所得がこのくらいだから、大丈夫でしょ?って計算していませんか。

でも年齢層で所得は違います。

そこも考えてFIREしたいです。

以下AIで聞いています。

〇日本の平均所得は?

1. 世帯の平均所得(厚生労働省「国民生活基礎調査」)

2025年7月に公表された最新データ(2023年1月〜12月の所得状況)に基づくと、全世帯の状況は以下の通りです。

| 項目 | 金額 |

| 全世帯の平均所得金額 | 536万円 |

| 所得の中央値 | 410万円 |

| 平均所得以下の世帯割合 | 61.9% |

- 中央値とは: 所得が低い順に並べてちょうど真ん中にくる世帯の金額です。一部の高額所得世帯が平均を押し上げているため、「410万円」の方がより一般的な実態に近いと言えます。

- 世帯別内訳:

- 児童のいる世帯: 820.5万円

- 高齢者世帯: 314.8万円

- 高齢者以外の世帯: 666.7万円

2. 個人の平均年収(国税庁・民間統計)

給与所得者(サラリーマンなど)個人の年収については、複数の調査があります。

- 国税庁「民間給与実態統計調査」: 2025年に発表されたデータ(令和6年分)によると、平均給与は 478万円(前年比3.9%増)となっています。

- 男性:587万円

- 女性:333万円

- 民間(doda等)の2025年版データ:転職市場などの最新動向では、平均年収は 429万円 程度とされており、近年は上昇傾向にあります。

ーーーーーーーーーーーーーーーーーーーーー

と出ました。

じゃあ、50歳でFIREして、現役で働いている方々と同じレベルで消費行動したいと考えると、410万円が中央値なのでそれよりもう少しあればいいのかと考えるじゃないですか。

でももう1つ追加質問してみます。

ーーーーーーーーーーーーーーーーーーーー

〇50代の平均所得は?

1. 50代個人の「平均年収」

給与所得者(会社員など)の50代の平均年収は、全体で約530万〜550万円です。

| 年齢層 | 全体平均 | 男性の平均 | 女性の平均 |

| 50代前半 (50-54歳) | 約540万円 | 約680万円 | 約340万円 |

| 50代後半 (55-59歳) | 約545万円 | 約700万円 | 約330万円 |

- 中央値の実感:平均値は高年収層に引き上げられるため、より実感に近い**中央値は「約430万〜480万円」**程度とされています。

- 男女差: 50代は男女の年収差が最も開く年代です。これは、今の50代のキャリア形成において、男性が管理職に就く割合が高く、女性は非正規雇用や扶養内勤務を選択しているケースが多いためです。

2. 世帯主が50代の「世帯所得」

厚生労働省の「国民生活基礎調査(2024年調査・2025年公表分)」によると、世帯主が50代の世帯は、全年代の中で最も高い所得を得ています。

- 1世帯あたりの平均所得:約750万円

- これは共働き世帯の収入や、同居する子供のアルバイト収入なども含まれた「世帯全体の合計」です。

- 世帯人員1人あたりの所得:約312万円

- 世帯の人数で割った実質的なゆとりを表す指標でも、50代がトップとなっています。

ーーーーーーーーーーーーーーーーー

所得が上がりました。

周りの友人知人が同じ年代で、同じ消費行動をしたいとするとFIREをちょっと考える内容に変化したのではないでしょうか。

各家庭で家のローンなどの支払いなどや貯蓄割合にもよるのですべてが使えるおかねとは限りませんが、全世帯中央値の年収で計算していたのとは景色が違うデータだと思います。

もちろん他者との比較は人生の幸福度を遠ざけますので、他人と比較はしないのがいいと思いますが、価値観が合わないと知人との話が合わなくなりやすいのも事実です。

このような年齢別年収推移も知っていて、FIREの設計をするのもいいかもしれません。

今回は、読み間違いやすい数字データをやってみました。

ご参考になれば。

コメント