よく見る平均貯蓄額ピラミッド

FIREとか投資の目標みたいにみることが多い平均貯蓄額ピラミッド。

FIREを考えている方はコレをみて、もうすぐアッパーマス層だ。とか上位何パーセントい居るとか考えを巡らせている方もいますよね。

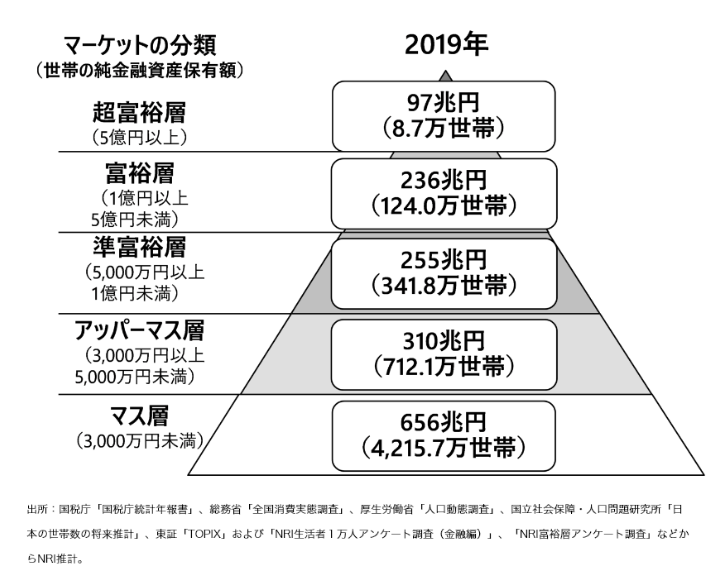

ちなみに上記ピラミッド割合はこちらです。

超富裕層 0.2%

富裕層 2.3%

準富裕層 6.3%

アッパーマス層 13.2%

マス層 78.0%

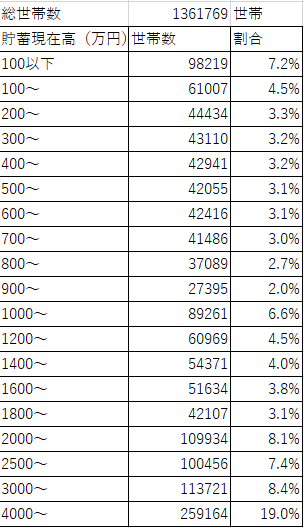

これって、全世帯の集計なんですよね。

全世帯ということは若い世代は、やっぱり資産額も少ないわけで、例えば、日本はまだ永続勤務形態が多く残っており退職金がしっかり出る企業も多い為60歳以降は資産額も多くなると思いませんか。一応調べておきました。

60代の貯蓄額

実際に見てみましょう。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)詳細結果-(二人以上の世帯)」をもとに編集

※調査年が違いますので参考程度にお願いします。

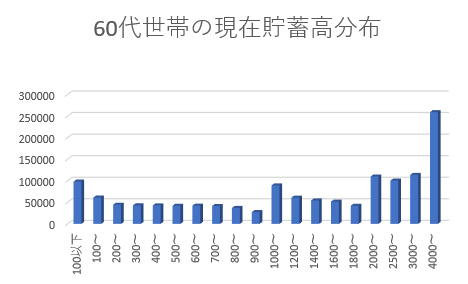

こう見ると

3000万円以上のアッパーマス層以上は、

全世帯だと22%存在します。

それが、60代世帯となると26.2%と上がります。

また、4000万円以上が19%も居ます。2000万円以上だと約40%です。グラフが後半跳ね上がっていますね。すごいものです。

やはり、ライフイベントがある程度終わった後の貯蓄額はすごいですね。

また、これは退職金による影響も大きいかと思います。

60歳のデータをみて考える事

上記以外のデータも含め、個別の自分の計算もしてみたいですね。以下個別に知っておきたいこと、考えておきたいことまとめます。

〇60代では4000万円以上の貯蓄額が10人に2人居ます。2000万円だと10人に4人です。アッパーマス層以上は全世帯より多い割合存在する。

〇60代で1000万円以下の世帯は10人に4人強居ます。こちらも多く存在する。

〇FIREした場合、60歳でどのくらいの資金額になるのか。以降も70歳、80歳ではどうなのか。

〇早期退職したことにより、年金額いつからもらい、いくらになるか。(こちらも意外と少なくなるので確認)

〇現在の会社の退職金の増加はどのような計算なのか、後半の伸びが高い会社であれば1年でも伸ばした方がいいのか。

〇インフレの影響。近年やっと日本も物価が上がってきていますが、物価上昇はごく一般であるという認識。

〇FIRE達成した方は3割は3000万円以下の資金額で実行したというデータがあります。もう少し上の額を見ると4000万円以下で約6割弱です。

あくまでデータ。いくらでFIREするかは自分次第

あくまで今回はデータのみを出しています。

結論はありません。

人それぞれの生活があり、どれだけ貯めてFIREするかは答えがありません。

でも、今回60台の貯蓄額をみて、いつも見ていたピラミッドより想像以上に多く感じなかったでしょうか。

これが現在の日本です。

どのようにFIREするかは自分次第。

60歳以降どのような生活をイメージするか。

また、現在の生活をどのようにイメージするか。

あなたの幸せに正解はありません。お金は手段でしかありませんので、結局のところ幸せになればいいのです。

でも、先の計算なしにFIREは危険ですし、2022年からの株価暴落でFIRE失敗はよく聞きます。

隣の家のふところ事情は本人にはまったく関係ありませんが、60歳の現状はこのような感じでした。

わたしの感想としては、やはりしっかり貯めているひとは多いなと感じた半面、ほとんど貯蓄していないひとも多いんだなぁと感じました。

現在の日本では55歳から60歳程度で役職定年する会社も多いと思います。退職金が出る方は資金の考え方もここでの変化を考えつつFIREの時期や資金作りを考えたいものです。

FIREの参考資料になればと思います。