今月も米国はいろいろありましたが、先月の下落から少し落ち着いた感じですね。

エヌビディアの決算があったりしましたが、まぁ、落ち着いた感じです。

今はどっちに動こうとじっとしてましょうね。

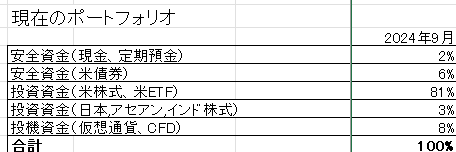

今月の資産状況は

8774万9912円(先月より1.5%ダウン 129万7850円↓)

です。

ビットコインが下げ気味ですが、ボラティリティが高いので気にしないです。

今月やったことは、ほんと少額なのですが、

NVDA 10株売り 今売りたいとかそういうのじゃなくて、NVDA比率が高いので少し減らしたいだけです。様子を見つつ調整です。

マイクロステラテジーを1株買いました。ビットコインのためです。あくまでウォッチ用です。1株だけ。

VYMを少々。リタイアを見据えたとき、やっぱり高配当は心が痛まないかもしれませんね。その時用にウォッチです。

国内株ですが、楽天グループを単位株買いました。株主優待が今年もあるか分かりませんが、携帯の30ギガもらいたい。

正直あまりいじってないです。

放置最強。

リタイアを見据えると、定額切り崩しもできるので、ナスダック100やS&P500でもいいのですが、高配当株は絶対精神的にラクです。

暴落時に、消費を通常通り行うのって、精神的にはきついこと。

現在は、ナスダック100とS&P500を半々だけど、

高配当株、債券、全世界株式も組み合わせたいかな。

結局、だんだん安全になっていくんだね。

そんなきもちです。

と現在はこんな感じです。

まずは個別株を少しづつ片づけて、高配当へもっていきましょうかね。

とはいえ、まだですよ。引退に近くなったらね。

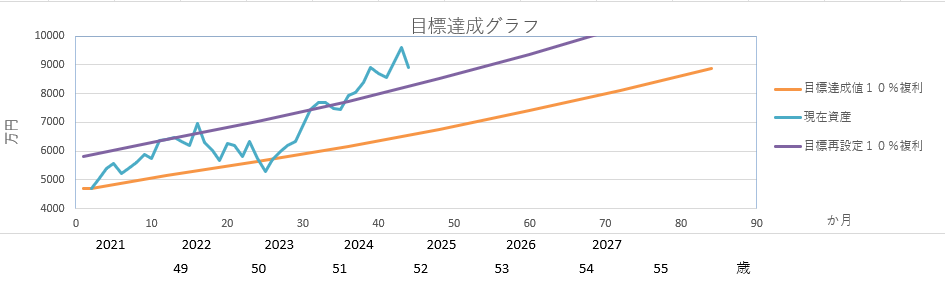

最後にFIREの目標達成グラフです。

インデックス投資で上昇していくことに疑問はなく、ただ、FIREするにあたり年齢が大きく関係するということだけです。

ネット界隈では、いくらでFIREできるかの議論は多く見ますが年金額も考えると複雑で、年金近い将来もらえる年齢(わたし程度)の方も多くいらっしゃると思います。

その場合、ゼロで死ぬとして、FATFIRE(個人的にある程度できる程度)するにはどうしたら。となりますよね。

FIREで節約していた人が、資産目減りするなか、なかなか浪費できないというのはよく聞きます。

だから、2億なんてことも言われる気も分かります。気持ち的問題。

でもわたしは目減りの耐性もあると思っています。

100歳まで持つ計算の上でですけどね。

年金を繰り上げ受給するとして、60歳までは、無収入になる為資産が目減りするわけです。

1億円貯めて400万円づつ使えば4%ルールでいいじゃんと思うかもしれません。4%も税前ですから結局利益ののりかたにより違いますが、4%は実質3百数十万です。

わたしは現在500万円程度年間で使っています。

もちろん貯蓄や投資に積み立てなど無しです。

実質、現在手取り収入400万円程度ですから100万円程度は投資から崩しています。

これを賄って、60歳から年金をもらって、100歳までとなるとね。

安パイでいくと、56歳まで働いて、それまでに1億2000万超で退職金が1000万程度

1億3000万円であれば、完全安パイです。

あと4年超になっちゃいますね。。。

ありすぎ程度が、やはり投資しているひとには精神的にらくなのかもしれませんね。

ほんと、〇ぬ時期が分からないから、FIREってむずい。

〇ぬ時期が分かっていれば、計算できるので問題が無いのだけど、最近の医療はすごい進化しているしまったく分かりません。江戸時代ならわたしもう〇んでますからね。

現在65歳まで生きている人の平均寿命は85歳に到達します。

ひとそれぞれ、死生観が違いわたしも独自の死生観を持っています。

現在は、ジョブスの最期の選び方もなんとなく理解できる気がします。

そんなことを考えているひとが以外に病気にもならず生きているもんですよね。。

それならいいけど、持病を持ちつつ、不健康に生きているってパターンだってあるわけで。

ほんと、そんなこと考えていたら、いつになってもFIREなんてできない。

だから、ほんとむずい。

コメント