あけましておめでとうございます。

このブログもやっと5年となりました。ゆるーくやっているので続いています。

最近は資産状況ばかりでほんとすいません。

ことしは有益な情報を出していきたいとおもいますので、こんごもよろしくおねがいします。

資産状況はわたしの備忘録でもありますのでまずは資産の増減お知らせいたします。

1億460万2628円(先月より406万4888円上昇 4.0%のアップでした)

先月1億円に到達し、1か月で400万円の上昇。

やはり、8000万円頃から、バグりました。

やるかやらないかは本人次第ですが、投資を始めることの大事さが今になって身に沁みます。

若い時に偶然この投資という興味が自分にあったことに感謝です。

これからは、米国株のインデックス30%程度の暴落耐性を付けるため、少しづつポートフォリオをいじっていきたいと思う今年でした。

今年はみなさん米国株の恩恵を受けたと思います。

円換算のほうが分かりやすいので人気の投資信託で恩恵を書いてみます。

emaxis slim S&P500 の

年初基準価額は24154円 そして

年末には 34182円 となりました。

41.5%の上昇ですね。

ニッセイナスダック100では

年初来基準価額 13849円 そして

年末には 20129円

45.3%の上昇。

米国の強さと為替の円安で本当に強い年となりました。

これなら負けるほうがむずかしいですね。。

やはり株はバイアンドホールドです。

ちなみに日本株だったら?

emaxis slim 国内株式で

年初 15823円

年末 19259円

21.1%の上昇です。

これもすばらしい上昇ですからね。

株式万歳ということですね。

年末はTLTの損だしもしました。

債権下落が止まらなかったので特定口座の損出しです。

年末になると毎回思うこと

やはり、インデックスに強く勝つのは難しいってことですね。毎年言ってる気がする。

今年なら、エヌビディアとパランティアとマイクロストラテジーだけ買えたかい?ってことです。

この3つを買っていてもほかにインデックスを下回る銘柄もたくさんあるよね。ってこと。

また、売り時がピークで売れますかってことです。

それ考えるとね

結局、トータルでインデックスと同じくらいのパフォーマンス。

でもね、株式投資が好きなんです。

個別株をやめろっていうことはやはり難しく、つい手をだします。。

毎年、減らさなきゃと思っても、わたし無理ですね。

わたしの今年で言えば、やはりエヌビディア。180株

こんなの味わったら麻〇級の刺激です。

また、ビットコイン。

このボラの高さ、止めれるわけないです。

でも減らさなきゃね。安定した資産運用はできません。

これからはこうしたい(願望だけ。欲望に勝てるのか俺。)

レイダリオのオールシーズンポートフォリオまでいかなくても安全方向へ振るのはだいじなことなのかと今は感じます。

これだと

米国株 30%

20年以上米国債 40%(かなり多いですね!!)

7-10年米国債 15%

金 7.5%

商品 7.5%

ですからね。

わたしはすべてをまねることはしませんが、長期債と短期債あわせて55%というのを見ると、25%~30%程度は米国債に移行してもいいかと思います。

現在金利4%を軽く超えるので暴落耐性をつけるのは必要かとおもいますね。

最大限のリターンを得たいなら、ぜったいに株式なのですが私は今52歳。

例えば、健康寿命は72歳と考えても、直近で暴落があり10年間の低迷が起きたら。

って考えると、

一番おカネを使いたい時期である、今~60歳前半に金融による幸福度リターンはなにも得られなくなります。

15年間でみれば過去では下回らない株式といえど、15年後の67歳で大金持っていてもわたしの場合ぜんぜん有効ではないですよね。

何割かの債券があれば、暴落時も金利での利益があり、株価↓債券↑ だと取り崩しもラクですし、1年に1度リバランス実施で運用なら理想的に働きますからね。

あと、最近流行りの楽天SDHC、SBISDHCなど高配当投資信託も、実際インデックス投資のほうがパフォーマンスが良いといわれても、精神的には高配当株も有効ですね。

ハイテクが入っていない高配当株は下落にもナスダック100のような大幅下落にはなりにくく、また配当金は変わらずの恩恵を受け続け、増配率も高く、下落時にも売る気がおきにくいのも人気の理由かと思います。

この年齢だから考えることですが、やはりFIREは年齢によって考え方を変えないと運用方法がインデックス一辺倒ではうまくいきません。

ここはネットでよく見る 思考停止でオルカン みたいなことを鵜呑みにすると怖いところ。

みんな年齢、仕事、資産の条件が違うので、個々に最適解が違う。

30代とか40代では、株式比率を高めることは必要で、現在のわたしの運用は50代なのにリスクとりすぎなのはいうまでもありません。

それでも、これだけ株式比率をあげたおかげでここまでこれたのも事実です。ただただラッキーなのです。

仕事現役時では、暴落があれば働き続ければいいという割り切りがあるので、気分もラクです。

FIRE後だと、わたしの性格的に暴落時のインデックス取り崩しは気分が落ちると思います。

たとえ、トリニティスタディの研究結果である4%ルールがあるとしてもです。

たぶん、FIRE後ならあそびも楽しめなくなると思います。

50歳代でのFIRE開始には、

少しだけ米国インデックス一辺倒から離れ、

債券もすこし増やし、高配当投資信託もすこし増やし、金も少しだけ、それだけではつまらないので、仮想通貨も少しは持っておく。

生活の下地はしっかり守っておけば、投資勇気がもらえます。

4年程度債券だけで生活できる資産があれば、きっと安心だろうと。

一般的には年齢%の債券って言われますが

俺の場合

やっぱり25%の債券かな。

と思います。

とはいえ

実行に移すには、欲と闘わなくてはいけません。

個別株を減らすとか、債券を増やすとかね。

欲との闘いなんです。

だから、どうなるかわかりませーん。

それが、

理想と現実

なのです。

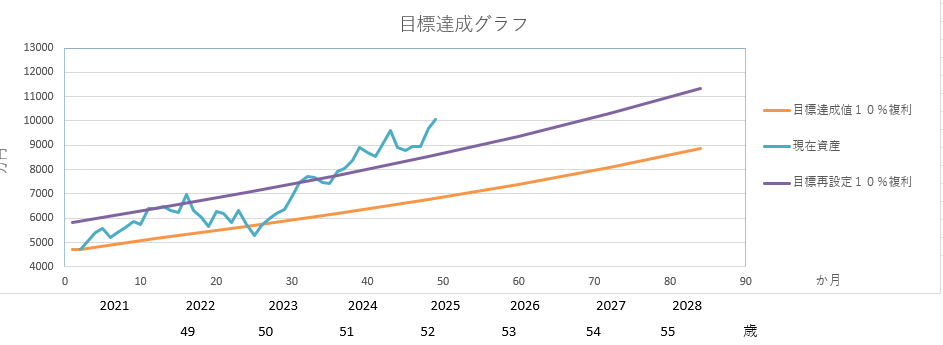

目標達成グラフ

10%複利を大きく上回ってますね。

夏の下落が小さく見えます。

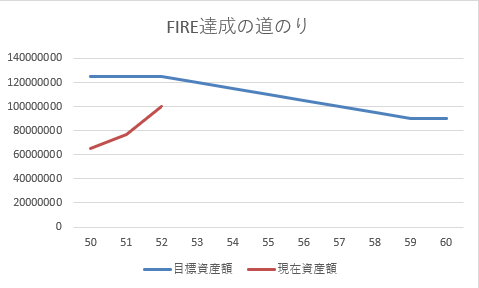

年齢も加味したときのFIREグラフです。

2つの線が重なれば私なりにやることだいたいやれるファットFIRE可能です。

実際退職金も考えるとあと少しですね。

資産のピークでFIREすると、2022年にも流行ったFIRE卒業というのもありますから、まぁ、様子みながらですけどね。

コメント