今月も好調です。

今年はずっと毎月プラス報告ですね。

2022年がマイナスの日々でしたのでこういう年はそのまま波に乗っていきましょうかね。

今月は目立った動きもせず放置でした。

収支で言うと少しですが、賞与が7月に出ています。

では、今月はどうなったかというと、

7705万7203円(先月より257万2621円上昇。 3.5%のUPでした。)

今日は、米国株の話ばかりしているので、気になっている方もいるかと思いますがインド株のインデックスETFも少し持っていますのでご紹介。

今年の5月初めに購入しています。

SENSEXというインデックスです。経費率は0.64%です。

最近は投資信託もありますのでいろいろ選べますね。

とはいえ、あくまでウォッチ用です。

基本米国株で十分だと思っています。

覇権国が米国からほかの国へ移ったとしても、過去のイギリスやイタリアを見る限り、その後株価は上がらなかったという事実はありませんし、しっかり上昇を続けています。しかも米国の人口上昇はまだまだ続いております。

また、覇権国が変わったタイミングで、しっかり見定めてから株式を買い替えしても、まったく遅くはないと思います。

アメリカが覇権をとったら、その後株価上がらがなかったなんてことありませんからね。

そう考えているからこそ、わたしはNASDAQ100とS&P500にほぼ全財産をつぎこんでいるのです。

全世界株式という案もありますが、どうしても小さな新興国は私にとって不要であり、それなら、インドもしっかりウォッチしつつ、米国株に投資していたいです。

これが今の私の考えです。

でも、年齢を重ね歳とったらきっと今の調べることが面倒になるでしょう。

そうなれば、全世界株式が最適解になるかと思っています。

米国でさえ全世界株式に移行している現状は把握していて、フットワークは軽くしています。

新NISAも始まりますし、出口戦略も含めて特定口座の分の買い替えを考えていきたいですね。

社内セミリタイアしてから実際そうなのですが、運用が入金力を上回ってきた感じが実感出来ています。

実際賞与以外ほぼ入金してませんので、なんとも言えませんが、資産3000万円くらいの時は入金力は大切に感じていましたが、最近は毎月数百万円の上下を見ていると数万円入金したところで目立った変化がなく、出口もあと10年切っていますし、それなら今を生きるお金の使い方がいいかなと感じております。

まぁ、上昇で浮かれないように生活して、本当のfireを早めにしたいと思います。

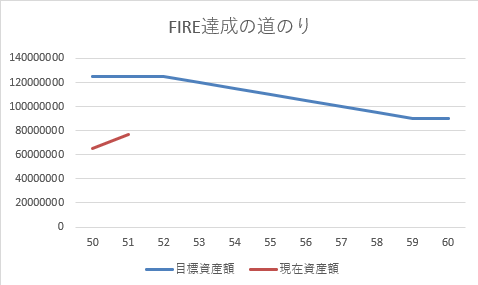

現在、わたしは50歳ですが、これがこの資産で59歳なら退職金など考慮してですがfireしています。

自分のfireと年齢の関係をグラフにしてみました。

基本わたしは浪費癖があるので、目標に余裕を持たせています。普通なら、もっと低めでも問題ないかと思います。

年齢が若ければ、年金ももらえていませんので高めで設定してあります。最大1億2500万、4%ルールで税前500万円という金額のスタートです。

最終的には60歳で9千万円であれば年金も考慮して問題ないという計算になりました。

あと、わたし現在特定口座に入っている部分が大きいので、課税分の20%も考えておく必要もあります。

実際、1億あって4%ルールでも利益の乗り方にもよりますが、ほとんどが利益なら最大80万円未満は掛かりますから。実際それほどではないとしても、運用期間が長くなれば長くなるほどある程度は覚悟ですね。

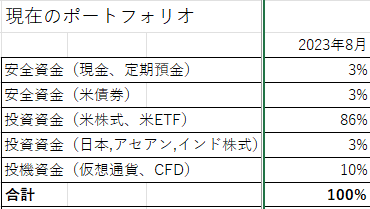

現在のポートフォリオです。

現金は3%でほとんどありませんが、不安はないです。

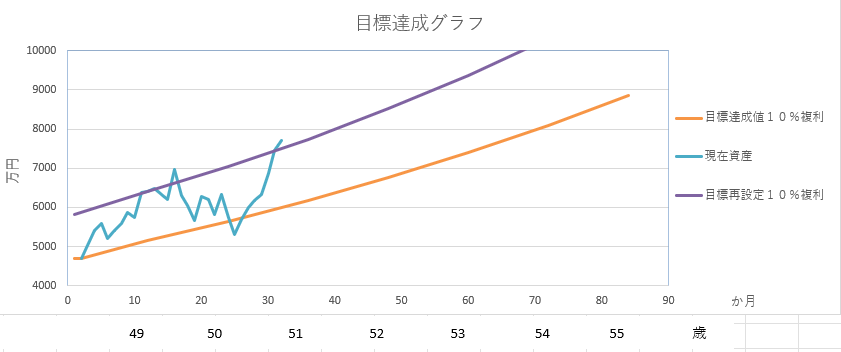

最後に目標達成グラフです。

上限のムラサキ線を越えてきました。

10%複利でも、さすがナスダック100とS&P500です。

昨年末はオレンジ線を割ってどうなることやらという状態でしたが、放置が最強ということですね。

やっぱり、株式は時合いです。

この時期は、個別銘柄の売買してても、インデックス投資していても、上がるんです。

だから、いま個別株式で儲けていても、気を引き締めてくださいね。

実力じゃありませんからね。

コメント