今月は少し調整がありましたね。インデックス投資をしている方はこういう時も焦らず持ち続けることが大事だと思います。

最近はAIバブルとかいろいろいわれていますが、結局、ITバブルであろうと、リーマンショックであろうと、持ち続けるのがインデックス投資だということを忘れてしまうので、こういうときこそ再確認が必要ですね。結局月末には戻りましたからね。

それでは今月の資産状況です。

1億1338万2881円(先月より3.6%ダウン △425万3791円 )

内容でいうと、仮想通貨が下げソフトバンクグループが下げ。

仮想通貨は、これくらいは下げのうちに入りませんので平気です。

SBGは長期チャートでいつもこんな感じですから慣れてます。年足長期チャートのトレンドラインまでの下げはいつも覚悟の上です。

月初にリバランスで、債券とゴールドに少し移しました。銘柄でいうとTLTとGLDMです。

GLDMは信託報酬が安く、現物金のような雑所得の税でもありませんので最強の金ETFだと思います。0.1%は安いですね。ちなみに金のインゴットを見ながらお酒飲むっていうのもおつですが、売るとき雑所得扱いになりますから税金を考えると現物は私的に無しです。

また、TLTは長期債なので金利が低くなると価格が上がり変動が大きい債券になります。

また為替も逆相関するので、暴落時でも円にしたいというよりは、あくまで株式暴落時の耐性とその時の底値買いのための余力です。資産的にもそろそろ守りも考えなくてはなりませんので。

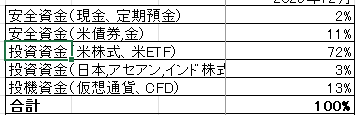

現在の配分ですが

債権と金で11%となりました。ボラの高いビットコインがいるので資産のポートフォリオもすぐ変動するのであくまで参考です。

債権、金はもう少し上げたいですね。

来月は旧NISAが満期を迎えます。

同じ銘柄を特定口座で持っている場合、特定口座として合算されますので、税の繰り延べが年を明けるとできなくなります。

特定口座にある銘柄とかぶる場合は、12月末で旧NISAを売りその現金で年明けに買いましょう。

例えば

特定口座に emaxisslim S&P500 100万円 (含み益80万円)

旧NISAに emaixisslim S&P500 100万円 (含み益50万円)

1月1日になれば特定口座に合算されるので

特定口座に emaxisslim S&P500 200万円(含み益80万円) となり ※訂正しました

2026年のNISAに再投資しようとして年明けに100万円分売ると40万円の含み益に20.315%が掛かります。額にすると81,260円の税金支払いです。

こういう税金はできるだけ繰り延べしたほうがお得なので、年末に満期のNISA口座を売って年始に買えば税金を払わず再投資できます。

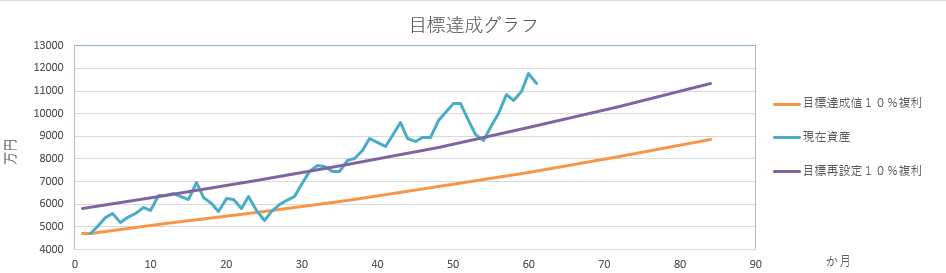

目標達成グラフです(というかもう達成ですね。。。)

順調ですね。

ここからは暴落耐性もつけながら、運用していきたいと思います。

ハイテク株は楽しい。

でも、高配当を狙うひとの気持ちもなんとなくわかってきたようなそんな気持ちです。

コメント